こんにちは、みやびです。

わが家では息子の大学費用を学資保険で貯めています。

投資を始めた今なら、たぶん学資保険は契約しないと思います。

ただ学資保険を契約した当時は、「教育資金の準備=学資保険」という考えしかありませんでした。

親のせいにしてはいけませんが、当時の私のマネーリテラシーではそうだったのです。

(私の親はゆうちょの学資保険してました。郵便局ラブ世代ですね。)

まさに親の考えが、自分の考えとなっていました。

そして保険といえば。

私の長年つみたててきたドル建て年金保険は解約しましたが、息子の学資保険は続けることにしました。

学資保険の解約も考えたのですが・・・

息子も中学1年生。学資保険も残り6年です。

正解ではないかもしれませんが、学資保険はこのままいこうと夫婦で決めました。

わが家で契約している学資保険について

契約当時の学資保険は「大学入学までに300万円貯めましょう」というのが多くて、

そうか、とにかく大学入学までに300万円貯めればいいのね~と、満期で300万円になる保険を契約しました。

5年ごと利差配当付学資保険Ⅱ型18歳満期

●契約日:平成21年9月(息子1歳)

●保険払込:令和8年9月(息子18歳)

●保険料:79,560円(半年払)

●保険料払込総額:79,560円×2×17年間=2,705,040円

●返戻率:3,000,000円÷2,705,040円×100=約110.9%

「返戻率110%はいいですよ~」

「銀行の定期預金よりお得ですよ~」

といううたい文句にコロッと契約したんですよね(笑)

この手の話についてはドル建て年金保険で痛いほど反省しているので

学資保険についてはもう愚痴りません。

はたして満期300万円でよかったのか?

ここで問題なのは、この満期300万円の考え方です。

この満期300万円の考えは、保険契約当時に大学入学までにこの位は用意しましょうとされている金額でした。

契約時から考えると、息子が大学に入学するのは10年以上先のことです。

はたして当時300万円用意しましょうという説明を鵜呑みにして、同じ金額を貯めれば大丈夫なのでしょうか?

現在の300万円と将来の300万円は価値がちがいます。

契約時:平成21年の300万円と、17年後:令和8年の300万円はあきらかにその価値は違います。

はたして満期300万円でよかったのか?

今となっては疑問が残ります。

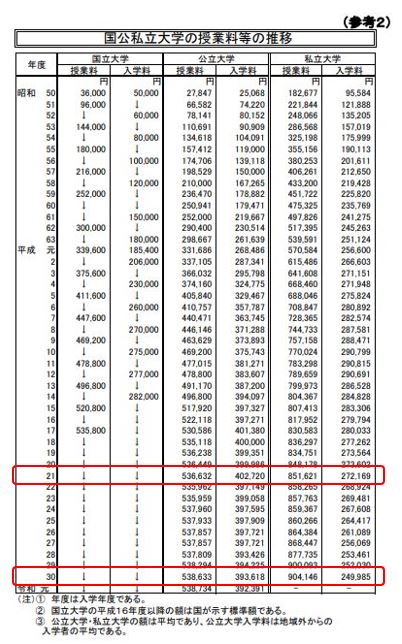

国公私立大学の授業料の推移について

なぜ満期300万円でよかったのか?と不安になるのか。

文部科学省が出している、ある資料をご紹介します。

昭和50年以降、国公私立大学の授業料、入学料の推移を表したものです。

授業料、入学料が年々値上がりしているのがわかると思います。

「国公私立大学の授業料の推移」文部科学省ホームページより抜粋

この表を見ると、私が学資保険を契約した平成21年度授業料・入学料は以下の通りでした。

(授業料:535,800円、入学料:282,000円)

●公立大学 939,352円

(授業料:536,632円、入学料:402,720円)

●私立大学 1,123,790円

(授業料:851,621円、入学料:272,169円)

この表でわかるもっとも最近の平成30年度授業料・入学料は以下の通りです。

(授業料:535,800円、入学料:282,000円)

●公立大学 932,251円

(授業料:538,633円、入学料:393,618円)

●私立大学 1,154,131円

(授業料:904,146円、入学料:249,985円)

少しずつですが値上がりしているのがわかると思います。

国立大学は平成21年~平成30年の間では変わっていませんが、

長期的に見れば段々と値上がりしています。

公立大学、私立大学も近年は入学料はわずかに下がっているものの、

授業料は毎年値上がりしています。

わが家でいえば、息子が入学するであろう令和8年頃には、

もっと値上がりしていることは確実でしょう。

少なくとも、この表の平成30年度よりは高くなると考えておくべきですね。

まとめ

わが家が学資保険を契約して感じたことです。

●満期金の設定金額は、現在の必要費用金額にプラスして将来の値上がり分も見込んで決めるべき

以上の反省点をふまえて。

これまでの学資保険で満期300万円は確実に用意しつつ、

将来不足が出たときのためにインデックス投資で備えていきたいと思います。

ドル建て年金保険を解約した時の反省を書いています。

コメント